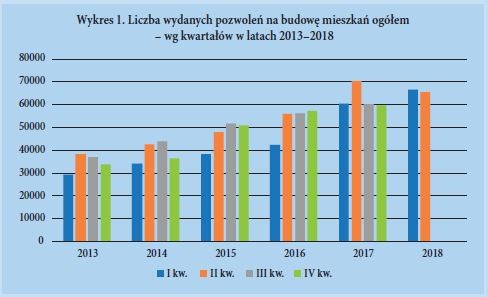

Według danych GUS w 2017 r. wydano 250,2 tys. pozwoleń ogółem (w tym deweloperskie i indywidualne)

na budowę mieszkań tj. o ponad 18% więcej niż w 2016 r.

Natomiast I pół. 2018 r. przyniosło 131,9 tys. pozwoleń, tylko o 1,2% więcej niż w 2017 r. Dla porównania

w I pół. 2017 r. wydano 130,4 tys. pozwoleń ogółem – o 33% więcej niż w I pół. 2016 – wykres 1.

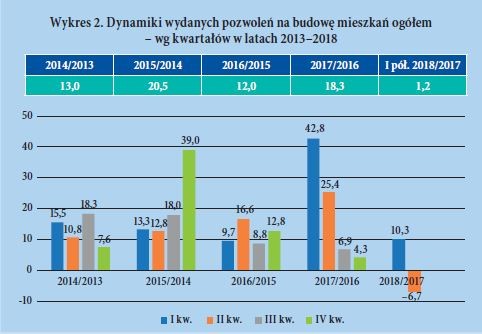

Dla bliższego zobrazowania sektora budownictwa mieszkaniowego przedstawiamy dynamiki wydanych pozwoleń

ogółem w ujęciu kwartalnym, w latach 2013–2018 – wykres 2.

W tym okresie dodatnie dynamiki wahały się

w przedziale od 8–18%, uwagę zwracają kulminacje

w trzech kwartałach. Niemal 40% skok

w IV kw. 2015 r. był spowodowany wieloma czynnikami,

m.in.: wzrostem ilości udzielonych kredytów,

który dodatkowo wzmocnił rządowy program

„Mieszkanie dla Młodych”, względną stabilizacją

cen na rynku nieruchomości oraz poprawą koniunktury

gospodarczej.

Jeszcze wyższa dynamika (42,8%) wystąpiła w I kw.

2017 r, i trwała, w mniejszym natężeniu (25,4%),

jeszcze w II kwartale. Była efektem m.in. stabilnego

wzrostu gospodarczego, niskiego bezrobocia,

wzrostu wynagrodzeń, rekordowo niskiego deficytu

sektora finansów publicznych oraz rentowności

inwestycji mieszkaniowych przewyższających

oprocentowanie lokat bankowych. Optymizm Polaków

wyraził się m.in. tym, że w I kw. 2017 r. podpisali

łącznie ponad 50 tys. umów o kredyt mieszkaniowy

(blisko o 20% więcej w porównaniu do

poprzedniego kwartału), a w II kw. 2017 r. wynik

ten został powtórzony.

Zupełnie inaczej przedstawia się sytuacja w I pół.

2018 r., gdzie w I kw. był 10,3% wzrost, ale już

w II kw. nastąpił po raz pierwszy od kilku lat spadek

o 6,7% w stosunku do 2017 r. Wpływ na to

miały m.in. podwyżki cen materiałów budowlanych,

wzrost kosztów pracy, wzrost cen surowców,

energii, paliwa, wzrost cen mieszkań (o ok. 8–10%

w dużych miastach), braki wykfalifikowanych pracowników

(kierowców, wykonawców).

Jeszcze za wcześnie na jednoznaczny wniosek,

czy mamy już do czynienia z bardziej trwałą

zamianą trendu w sektorze mieszkaniowym,

ale wiele przesłanek na to wskazuje.