Rok temu tweet odpowiadający na pytanie o przypuszczalny rozwój rynku mieszkaniowego w Polsce eksponował takie słowa i zwroty: „inflacja”, „potencjalne zagrożenia zewnętrzne” i „możliwe komplikacje w sytuacji politycznej w Polsce”. Dziś inflację mamy, zagrożenia zewnętrzne zastąpiła okrutna agresja Rosji na Ukrainę, z wszelakimi jej groźnymi skutkami, a komplikacje w sytuacji politycznej w Polsce da się ująć krótko – jesteśmy w roku wyborów, Polacy wybierają Sejm i Senat. I siłą rzeczy front wyborczej batalii rozciąga się m.in. na budownictwo mieszkaniowe.

GDZIE SĄ TE MIESZKANIA, GDZIE JEST TEN DOM?

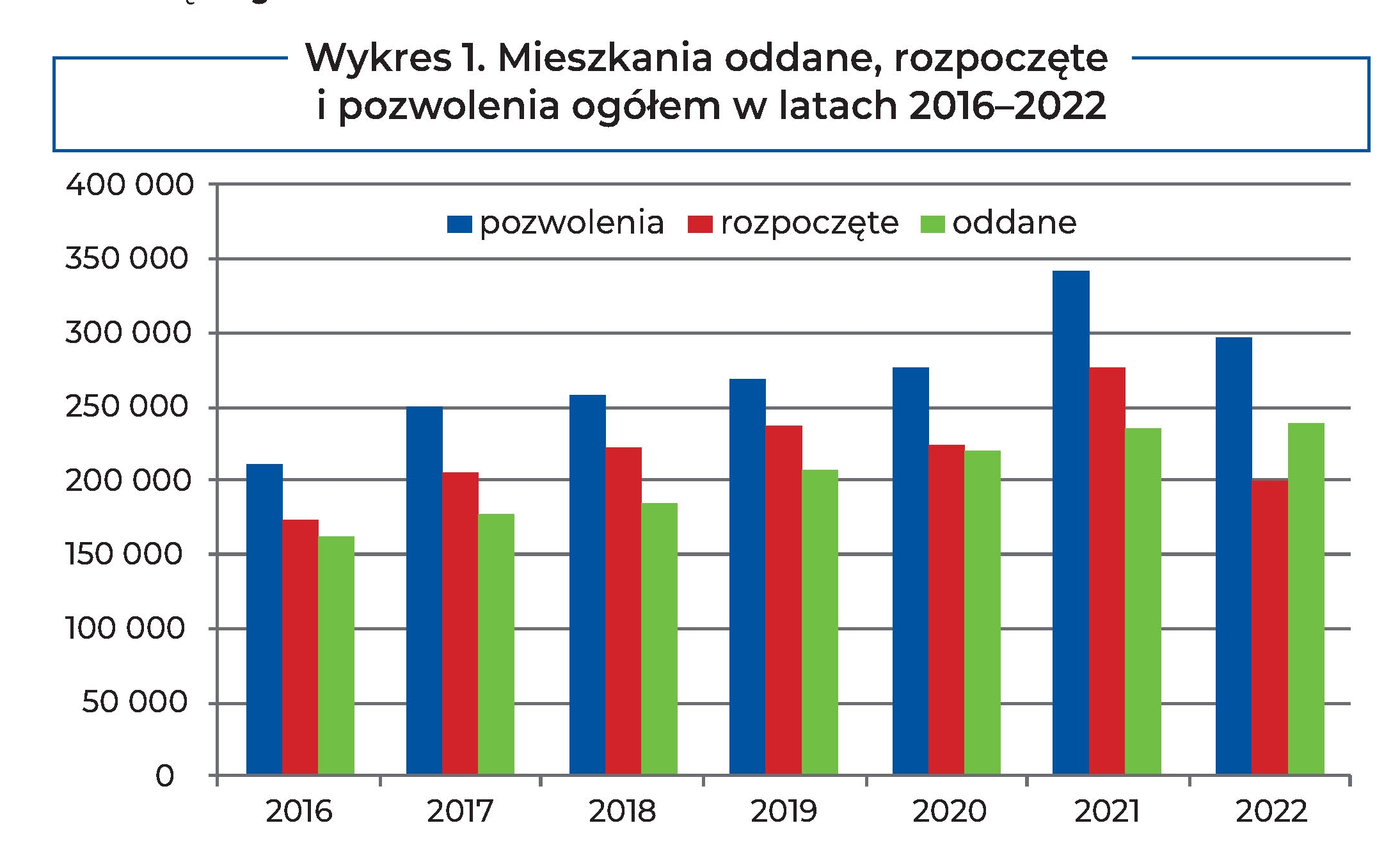

W połowie stycznia „Teatr 6 piętro” wystawił spektakl 18. URODZINY SZKŁA KONTAKTOWEGO. Wśród wielu znakomitości na scenie wystąpił też Krzysztof Daukszewicz, zaśpiewał na znaną wszystkim melodię „Szła dzieweczka do laseczka”, w refrenie: „Gdzie są te mieszkania, gdzie jest ten dom?”. Widownia śmiała się, mocno klaskała, choć po prawdzie do śmiechu chyba nikomu nie było. I nie jest. Zanim odniosę się do pytania pana Daukszewicza przedstawię wykres 1.

Według danych GUS w 2022 r. oddano w Polsce do użytku ogółem 238,5 tys. mieszkań (wzrost w porównaniu z rokiem poprzednim o niemal 4 tys.), rozpoczęto budowę nieco ponad 200 tys. mieszkań (spadek o ponad 77 tys.) i wydano pozwolenia na budowę 297,5 tys. mieszkań (spadek o ponad 56 tys.). Co tu komentować? Oddano mieszkań nieco więcej, bo w poprzednich latach udzielano dużo więcej pozwoleń na budowę i rozpoczynano zdecydowanie więcej budów. A w 2022 r. pozwoleń było wyraźnie mniej niż rok wcześniej, a liczba mieszkań, których budowę rozpoczęto „wróciła” do stanu sprzed 6 lat. Nie wszystkie oddane przez wykonawców mieszkania służą Polakom chcącym gdzieś mieszkać. Znaczna część (nikt nie wie ile dokładnie) jest wykupywana jako lokata kapitału, często przez inwestorów zagranicznych. Rząd deklaruje, że będzie z tym zjawiskiem walczył. Deklaruje…

ZŁOWROGA CZERWIEŃ

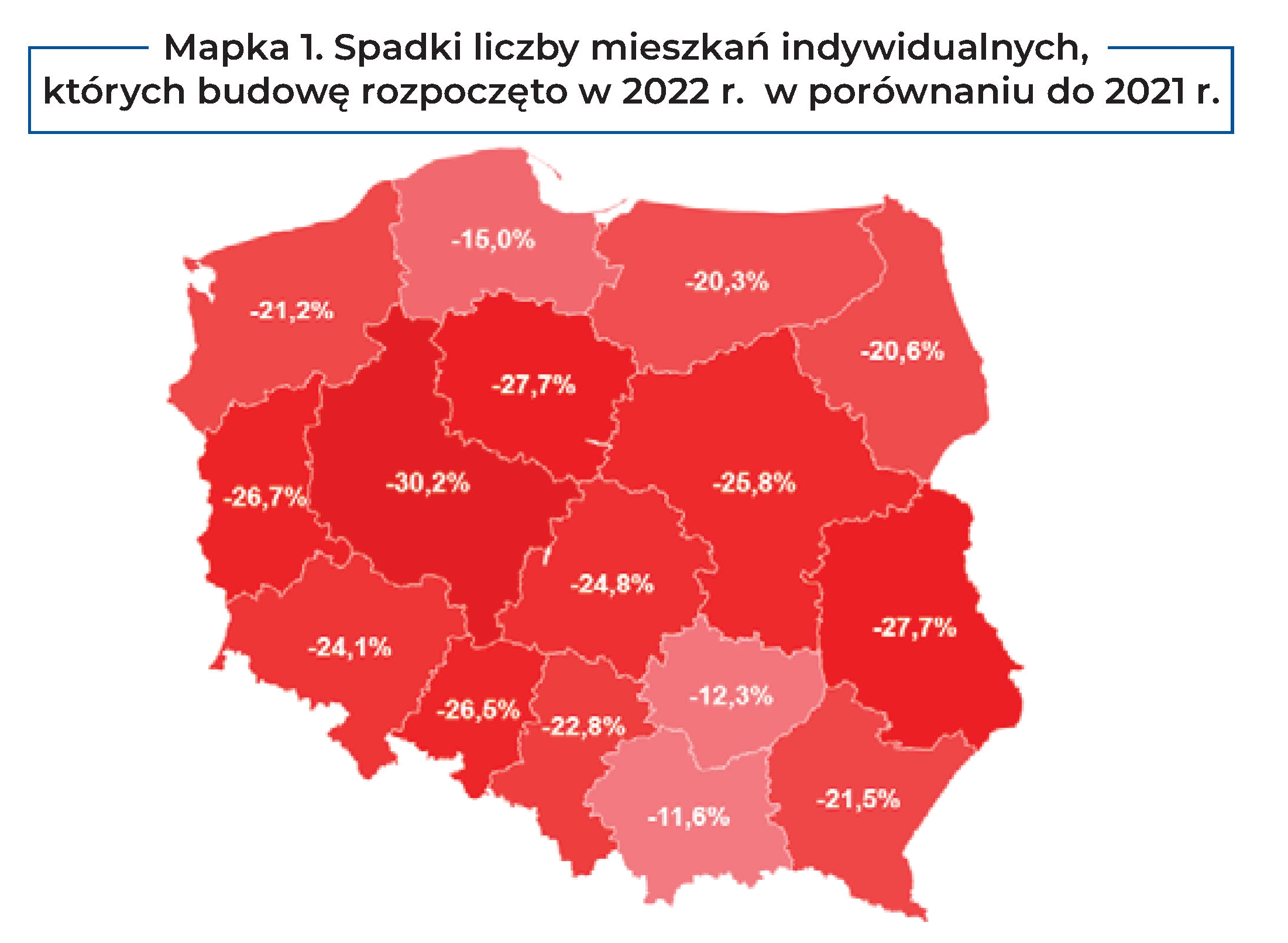

Perspektywy rynku budownictwa mieszkaniowego na ten rok wyznaczają najbardziej wyraziście budowy rozpoczęte w 2022 r. W budownictwie indywidualnym sytuacja wygląda źle jak Polska długa i szeroka. Mapę województw zalewa złowroga czerwień (mapka 1) wszędzie oznaczająca, że liczba takich mieszkań względem roku 2021 zmniejszyła się.

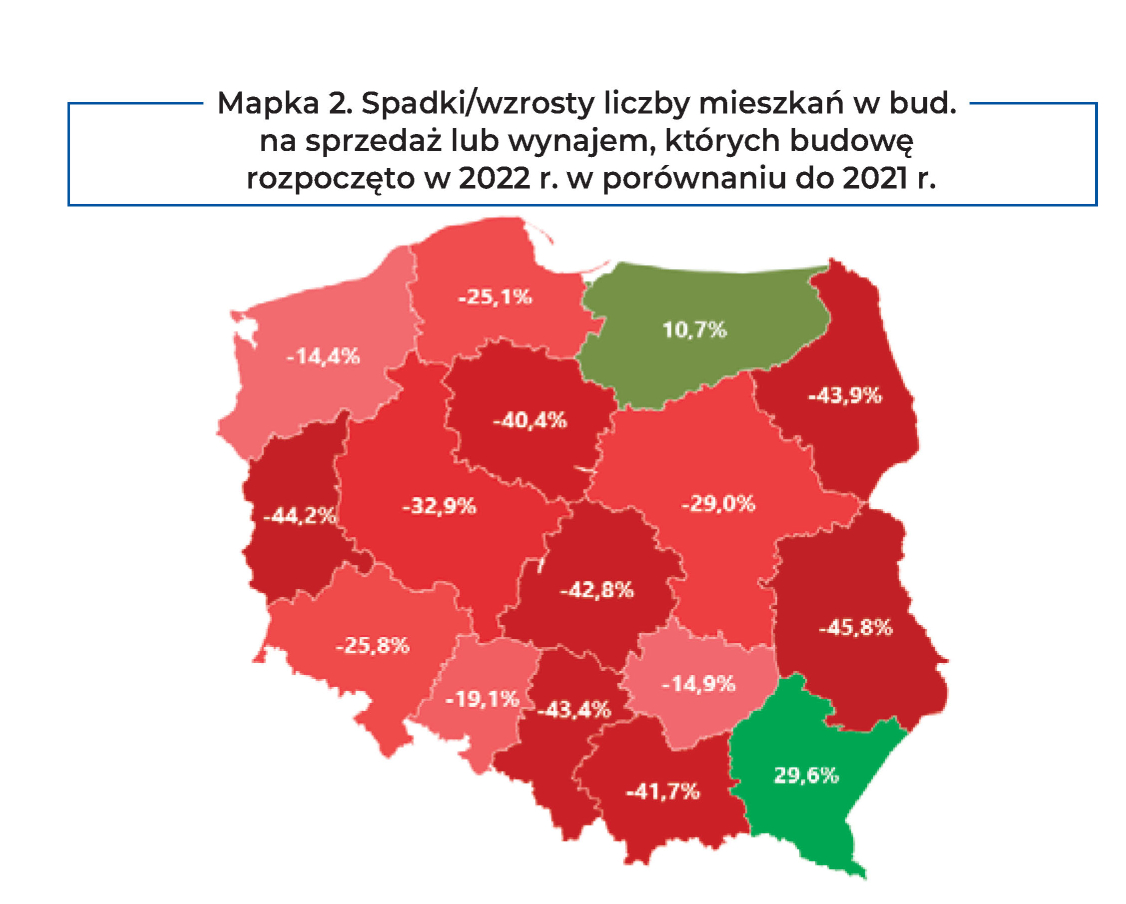

Na najmniejszym minusie znalazły się województwa: małopolskie (spadek rdr –11,6%), świętokrzyskie (–12,3%) i pomorskie (–15%). Spadki nieco ponad 20% zanotowano w 5 województwach. W kolejnych 6 ujemna dynamika sięgała od –24,1% (dolnośląskie) do –27,7% (kujawsko-pomorskie i lubelskie), a w wielkopolskim przekroczyła granicę 30% (dokładnie –30,2%). Piszę o tym, żeby Czytelnicy Głosu PSB wiedzieli, gdzie i w jakim zakresie będzie się w 2023 r. mniej budowało domów w ramach budownictwa indywidualnego. Mapka 2 pokazuje spadki, ale też wzrosty. Z tym, że wzrost liczby mieszkań rozpoczętych w budownictwie na sprzedaż/ wynajem w 2022 r. względem roku 2021 miał miejsce zaledwie w 2 województwach: podkarpackim (+29,6%) i warmińsko-mazurskim (+10,7%). W pozostałych 14 zanotowano spadki rdr, w trzech o mniej niż 20%, w kolejnych trzech minusy mieściły się pomiędzy –20% a –30%, w wielkopolskim spadek sięgnął –32,9%, a aż w siedmiu województwach przekroczył –40%. Rekord przypadł lubelskiemu (–45,8%), ale niewiele lepsze wyniki miały lubuskie, podlaskie i śląskie. Tak więc, podobnie jak w budownictwie indywidualnym, kontynuowane w 2023 r. inwestycje mieszkaniowe pochłoną zdecydowanie mniej materiałów budowlanych niż w minionych sezonach.

CZY TO JUŻ ARMAGEDON?

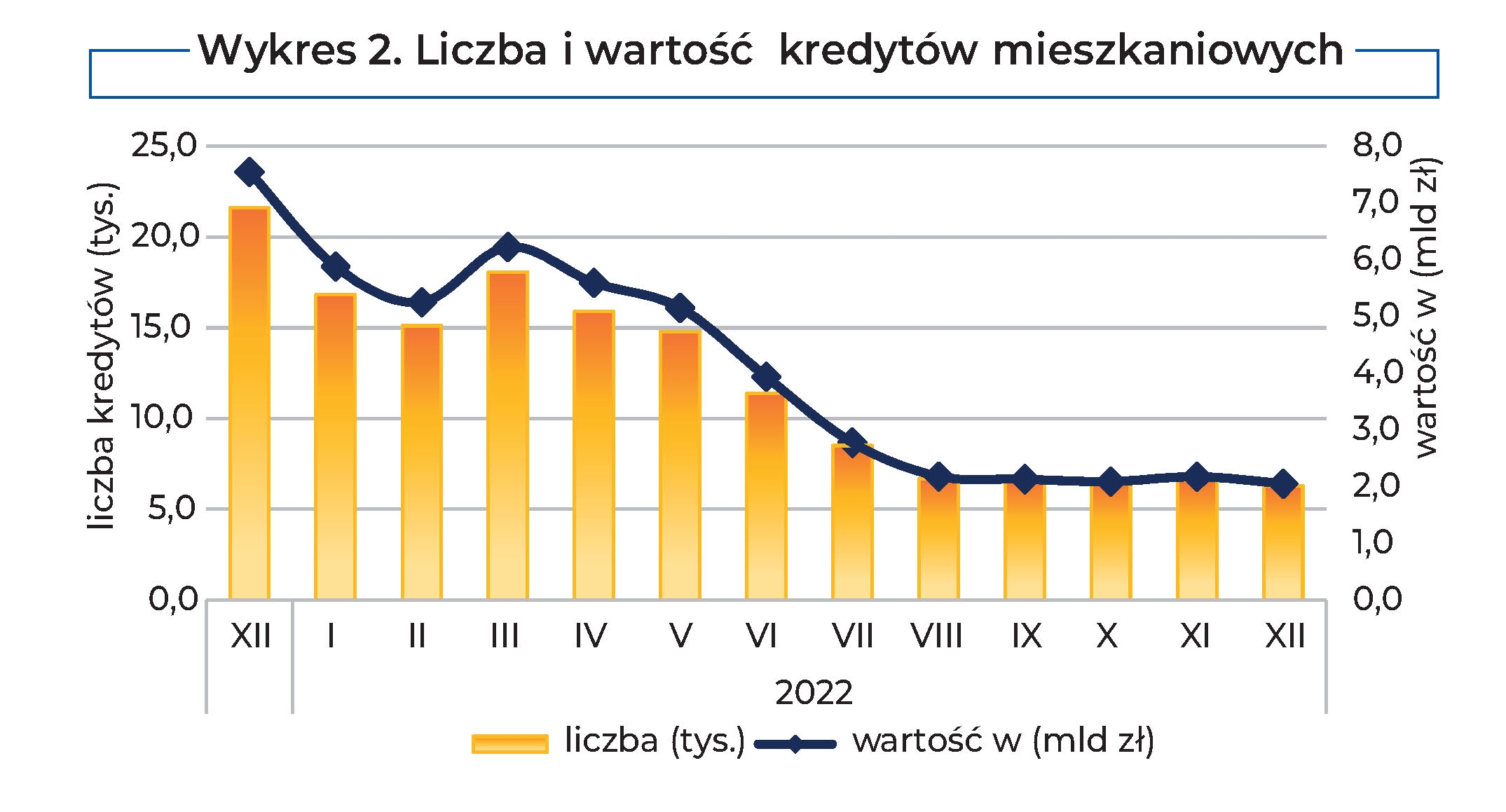

Bez pieniędzy mieszkań się nie zbuduje. Decydujące środki biorą się z kredytów hipotecznych. Czytelnicy znajdą poniżej dane Biura Informacji Kredytowej. W latach 2016-2021 wartość udzielonych kredytów mieszkaniowych niemal z roku na rok rosła – od 42 mld zł do 89 mld zł, by w 2022 r. zmniejszyć się do 45,4 mld zł. Oczywiście, można przywoływać słowa niektórych wielkich deweloperów, że 2022 r. przyniósł rekordowy, bo 70%, a nawet 80% udział transakcji gotówkowych w strukturze ich sprzedaży, jednak nadal kredyty decydują. W grudniu 2022 r. wartość portfela kredytów mieszkaniowych zaciągniętych na przestrzeni kilkudziesięciu lat wyniosła 514,6 mld zł i była mniejsza niż w grudniu poprzedniego roku o 11,8 mld zł. W 2022 r. z kredytów mieszkaniowych korzystało 3,9 mln klientów indywidualnych, mniej o ok. 300 tysięcy niż w roku poprzednim. Wykres 2 oddaje wręcz dramatyczne załamanie na tym rynku. Spadek rdr liczby udzielonych kredytów o 51,4% oraz wartości o 49,1% szokuje. Dr Mariusz Cholewa, prezes Zarządu BIK S.A. ocenia, że przyczyn tych spadków należy szukać we wzajemnie ze sobą powiązanych zjawiskach: wysokich stopach procentowych oraz rosnącej inflacji i kosztach utrzymania. Te same czynniki będą determinować sytuację na rynku kredytów mieszkaniowych w 2023 r. – Ewentualne ożywienie popytu w 2023 r. byłoby możliwe w przypadku wzrostu zdolności kredytowej, a także stabilizacji cen nieruchomości. Rynek kredytów mieszkaniowych mógłby się odbudować, gdyby wystąpiła obniżka stóp procentowych oraz poluzowanie wymogów regulacyjnych w kontekście obliczania przez banki zdolności kredytowej. Prezes BIK szacuje, że przy tak zmiennym otoczeniu gospodarczym tendencja spadkowa może zatrzymać się w pierwszym półroczu, a w drugim półroczu jest szansa na lekki wzrost poziomu akcji kredytowej.

BIK w 2023 r. szacuje wartość akcji kredytowej w segmencie kredytów hipotecznych na poziomie 28 mld zł – czyli o 38% niższym niż w 2022 r. oraz o prawie 70% niższym niż w rekordowym 2021 r.

BARIERA BAŁAGANU

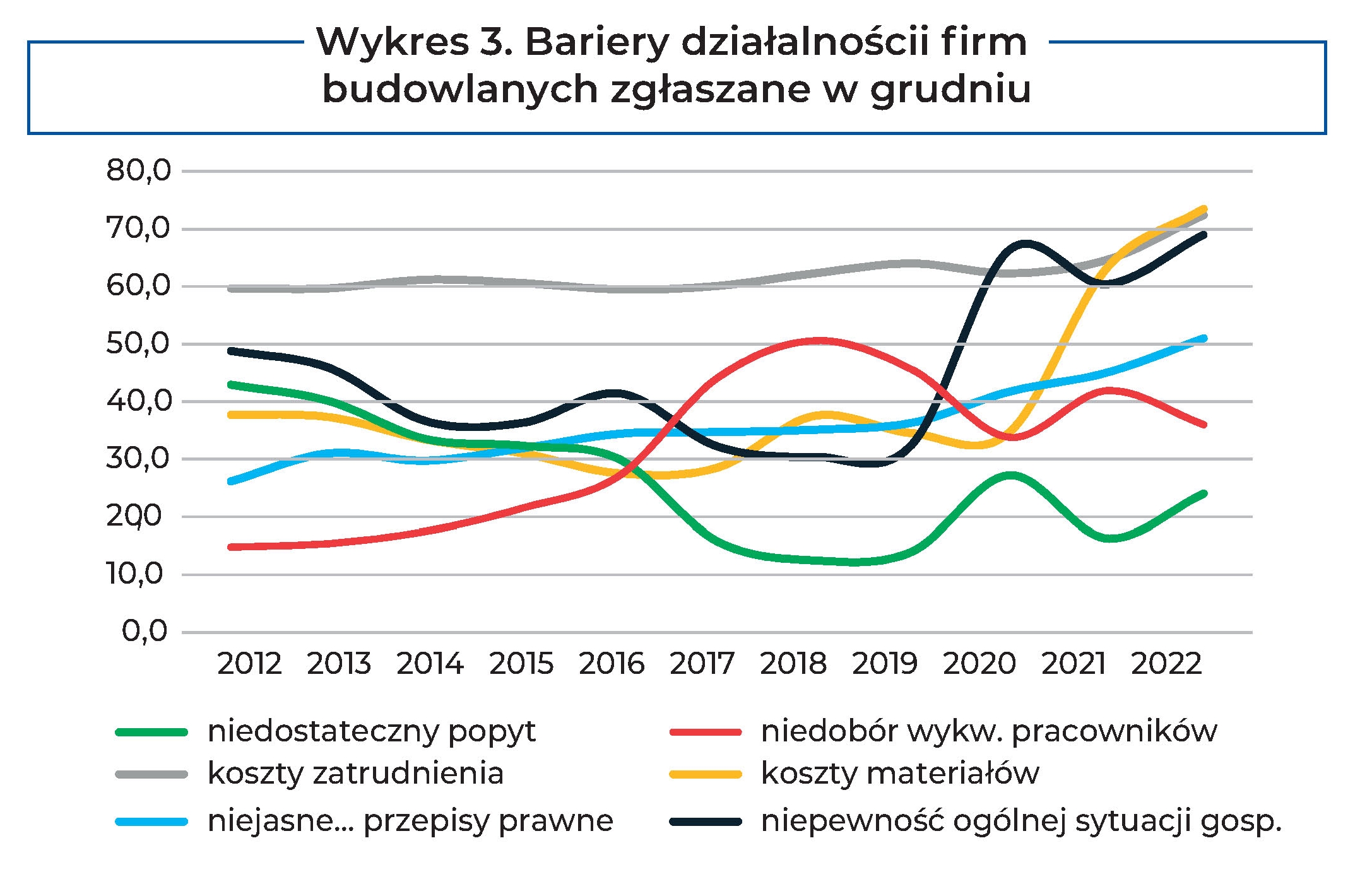

Jak u progu sezonu postrzegają sytuację na rynku budowy mieszkań i domów wykonawcy budowlani, zazwyczaj trzymający się mocno ziemi? Wykres 3 oddaje dużą dynamikę głównych barier wskazywanych przez wykonawców* w grudniu w latach 2012-2022. Generalnie dominuje bariera kosztów zatrudnienia. Aż do 2019 r. nieznacznie zwiększała swoją największą uciążliwość, w 2020 r. ustąpiła pierwszeństwo niepewności ogólnej sytuacji gospodarczej, a dwa ostatnie lata udowodniły, że wciąż ma ogromne znaczenie. Bariera kosztów materiałów zwraca uwagę jako ta, której uciążliwość wzrosła w ostatnich latach wręcz skokowo, od poziomu 34,6% do 73,5% (absolutny rekord grudnia). Niepewność ogólnej sytuacji gospodarczej dopełnia dziś swoiste „podium” barier wymienianych najczęściej przez wykonawców budowlanych.

Ranga bariery niedostatecznego popytu od grudnia 2017 r. jest najmniejsza, przy czym rok później osiągnęła rekordowo niski poziom 12,5%. Jednak w 2022 r. zaczęła piąć się w górę. Mamy też mocno falującą barierę niedoboru wykwalifikowanych pracowników i systematycznie nabierającą znaczenia barierę niejasnych i niespójnych przepisów prawnych. Ostatnia z wymienionych zdumiewa. Tak naprawdę jest barierą bałaganu w prawie. Co sprawia, że w ciągu zaledwie dekady jej uciążliwość zwiększyła się w opinii wykonawców budowlanych niemal dwukrotnie? Bałagan pogłębia z roku na rok m.in. radosna twórczość prawodawców i administracji. W rozpoczętym właśnie sezonie budowlanym grozi nam kilkanaście zmian w legislacji. Będą procedowane nowe ustawy, wydawane kolejne rozporządzenia i zarządzenia, uzgadniane na szczeblu centralnym i na lokalnych tzw. elementy polityki mieszkaniowej, ładu przestrzennego itp., itd. Za rok bariera bałaganu zwiększy swoją uciążliwość. Drobiazgowe przepisy nie pomogą w ograniczeniu wpływu na sytuację takich czynników jak wojna w Ukrainie, inflacja, walki o podział powyborczego tortu. Oby rynek budowy mieszkań się nie załamał.

Mirosław Ziach